Ricardo Alves Moreira

Por meio da Lei Estadual nº 23.801, de 21 de maio de 2021, o Governo do Estado de Minas Gerais instituiu o “Plano de Regularização e Incentivo para a Retomada da Atividade Econômica no Estado de Minas Gerais – Recomeça Minas”, que, em linhas gerais, estabelece um conjunto de medidas que visam incentivar a quitação de créditos tributários atinentes aos seguintes tributos:

- ICMS (Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação);

- IPVA (Imposto sobre a Propriedade de Veículos Automotores);

- ITCD (Imposto sobre a Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos);

- Taxa de Incêndio;

- TRLAV (Taxa de Renovação do Licenciamento Anual de Veículo); e

- Taxa Florestal.

O Governo Estadual tem regulamentado as condições para implementação do referido Plano de maneira escalonada. Ou seja, os contribuintes devem ficar atentos aos prazos para adesão de acordo com a regulamentação própria para cada um dos tributos acima listados.

No caso específico do ITCD, foi publicado no Diário Oficial do Estado do dia 1º de setembro de 2021 o Decreto Estadual nº 48.226, regulamentando as condições para que os contribuintes possam aderir ao referido Plano.

Poderão ser incluídos nesse Plano créditos tributários relativos ao ITCD decorrentes de fatos geradores ocorridos até 31 de dezembro de 2020, formalizados ou não, inscritos ou não em Dívida Ativa, ajuizada ou não a sua cobrança, inclusive aqueles espontaneamente denunciados (confessados) pelo contribuinte, bem como os que tenham sido objeto de parcelamento fiscal, em curso ou rescindidos.

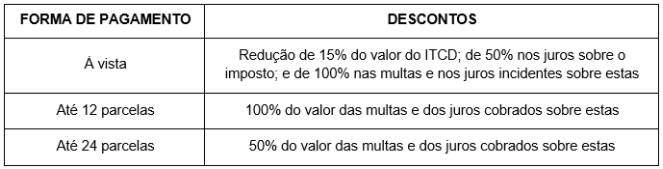

Na hipótese de adesão ao aludido Plano e inclusão de créditos tributários referentes ao ITCD, serão aplicados os seguintes percentuais de redução nas multas (isolada, mora e revalidação) e nos juros:

Em regra, ao aderir o Plano “Recomeça Minas”, o contribuinte deverá incluir a totalidade dos créditos tributários relativos ao ITCD vencidos e não quitados, sendo admitida a exclusão de créditos controlados por meio de Processo Tributário Administrativo específico somente em caso de parecer aprovado pela Advocacia-Geral do Estado.

Na hipótese do crédito tributário atinente ao ITCD já estar sendo cobrado por meio de execução fiscal, será exigido o pagamento de honorários advocatícios fixados nos seguintes percentuais, calculados sobre o valor do crédito tributário apurado com as reduções – sem prejuízo dos honorários de sucumbência já fixados ou que possam ser fixados em processos judiciais movidos pelos contribuintes para discussão de determinado crédito tributário –, observados o mesmo número de parcelas e datas de vencimento do crédito tributário: i) 5% (cinco por cento) para pagamento à vista ou mediante parcelamento em até oito parcelas; ii) 7,5% (sete inteiros e cinco décimos por cento) para pagamento em até dezesseis parcelas; e iii) 10% (dez por cento) para pagamento mediante parcelamento em até vinte e quatro parcelas.

O prazo para o contribuinte requerer o ingresso no “Recomeça Minas” relativo ao ITCD será de 1º de setembro a 19 de novembro de 2021, sendo que a entrada prévia corresponderá à primeira parcela, constituindo requisito necessário para a efetivação do parcelamento e deverá ser recolhida até o último dia útil do mês da adesão ao Plano em destaque.

O ingresso no Plano dependerá da entrega da Declaração de Bens e Direitos (DBD) que, caso se trate de crédito tributário ainda não constituído, deverá ser entregue até o dia 19 de novembro de 2021, bem como da formalização da opção mediante acesso ao link disponível na página da Secretaria de Estado de Fazenda de MG na internet, http://www.fazenda.mg.gov.br/ ou, excepcionalmente, através da apresentação de requerimento na Administração Fazendária de circunscrição do contribuinte ou encaminhado por meio dos canais de atendimento disponíveis na página da SEF.

Por fim, vale registrar que, anteriormente à adesão ao Plano “Recomeça Minas”, é fundamental que seja procedida uma cuidadosa análise da situação de cada contribuinte.

Nossa equipe de advogados tributaristas se encontra à disposição para quaisquer esclarecimentos adicionais julgados necessários.